한국 경제의 향방은?

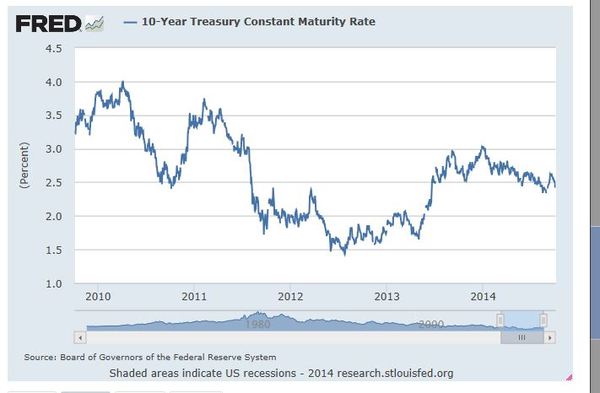

다우지수는 지금 보합세라고 하기에는 역부족이다. 하지만 양적완화가 몇 백억 달러가 줄어든 이후로 달러에 대한 체감 물가는 집과 그리고 원자재 가격 하락으로 인한 기축 통화인 달러의 환율 박스권 즉 환율 이탈을 강화함으로서 다음과 같은 미국 10년 채 국채 가격 하락으로 이끌어 왔다.

이는 캐리 트레이드(금리가 높은 국가로 유동성 자금이 빠져나가는 형식)을 예상 할 수 있지만 대부분 금리가 낮은 국가라 예상했던 브릭스(남아메리카 인도 그리고 베트남)등의 신흥국의 향방 증시는 대다수 성장하는 분위기 였다 . 대다수 전문가가 예상한 바와는 달리 헷지(금. 구리, 은-원자재)자산의 가격 하락은 신흥국에 투자하려고 하는 투자심리에 불을 붙인 경우라고 할수 있겠다.

안전자산에 대한 투자심리가 약해지면 손해를 입더라도 수익이 큰 정크본드와 미국 유가 증권에 투자 하려는 경우가 많다. 그러나 왜 10년 만기 미국 채권은 하락했을까? 그것은 외국인의 심리 시장이 즉 중동발 리스크와 경제 성장 전망치 그리고 경기 선행지수(경제를 미리 예상 할수 있는 지표) 등이 미국 국가 부채를 더욱 크게 15조 달러 이상으로 성장하고 있다는 것이다. 그럼에도 불구하고 미국 달러는 지금 강한 강세를 보이고 있다.

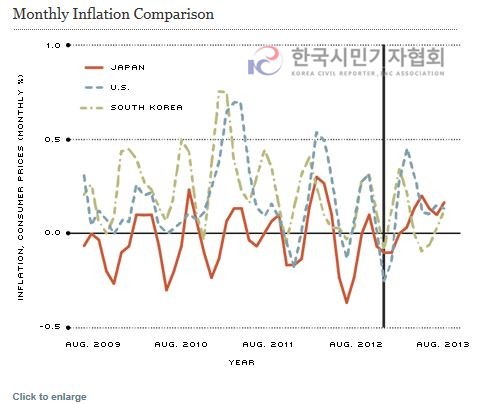

또한 다른 방식으로 아래의 사진을 보면 그동안 2013년 1월까지 느리게 성장하던 일본 화폐(엔화)가 경화(가벼운 방식)에서 중화(무거운 경제 하락 방식-대부분 무거운 경제 하락 방식으로 갈수록 자산 배분의 속도가 느려져 일본의 인구수만큼 일본의 화폐가 저평가 되고 투자가 안되는 방식을 의미한다)으로 아베노믹스 즉 일본 경제의 화폐 환율이 급락하고 있는 현실을 보여준다. 인도를 통한 스와프( 통화 교환 방식)은 이미 인도의 gdp성장으로 틀어졌지만 강한 달러의 강세는 그만큼 일본이 유가는 오히려 과거 본 기자가 예상하던 방식과 다르게 저렴한 그림이였다. 더구나 일본의 인구가 증가한 만큼 엔화가 절하(가치가 하락)하여 한국 경제의 성장에 별다른 도움을 주지 않으리라 판단된다. 지금 한국 경제는 삼성전자의 산업분석을 토대로 전체적인 경기 분석에 들어간다면 다음과 같다. 코스피가 외국인이 많이 팔자는 주의여서 사들이고 다시 싼 가격에 되파는 공매도(외국 주식시장의 돈을 빌려서 한국주식을 사들이는 방식)의 형식을 띄고 있다. 2013년 이후로 슈퍼 추경을 13조나 하여 대부분 복지증세에 따른 법인세와 증세를 거두고 있는 방식이다

다음 그림은 보시다 시피 헷지 라고 불리는 자산 가치의 하락을 볼수 있다.

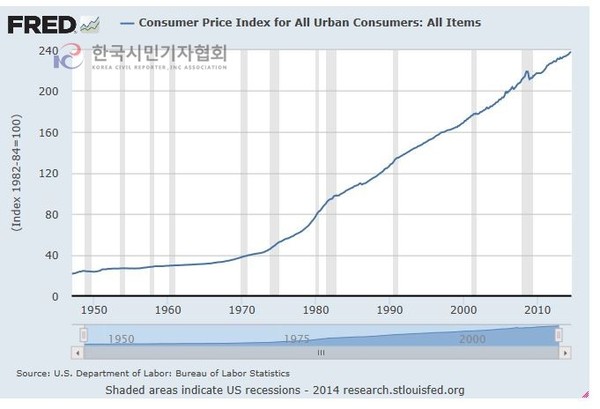

다음은 원자재 가격 하락이다. 이 이면에 숨어 있는 것은 디플레이션(물가하락)이다

원자재 가격의 등락으로 시계열로서 x-11 모형으로 대부분의 경제 모형 성장 방식을 통화 방정식으로 예측할 수 없는 이유는 간단하다. 바로 달러의 강세 하지만 다우지수는 폭락하고 있으므로 기술적 방식으로는 높은 성장이 세번 이루어지고 그 다음 한 번 하락한다는 방식이 있다. 달러 환율이 전 세계적으로 강세를 띄면 경기 성장이 이루어 질수 있으나 미국 재무부가 발행한 저축채권과 각종 안전 유동 자산의 하락으로 인한 한국 경제는 외야수(국민연금 그리고 한국 보험공단의 세금 투자)로도 감당할 수 없으리라 본다.